Портал «Agromir-rf.ru»» создан при поддержке журнала «АГРОМИР РФ». На этом сайте

вы можете ознакомиться с последними новостями из области сельского хозяйства,

зарегистрировать свое предприятие, просматривать и размещать

объявления,

публиковать и анализировать прайс-листы на продукцию предприятий.

Аналитика

29 марта 2018

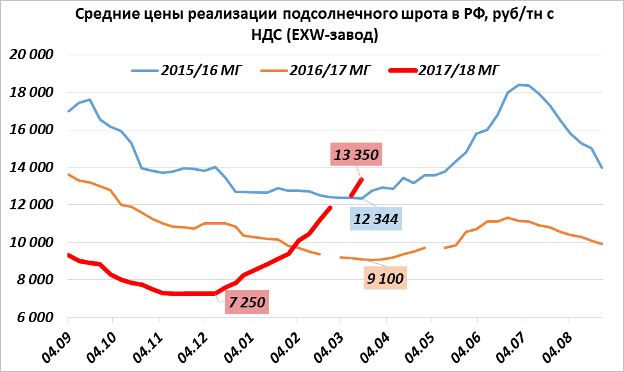

Шрота и жмыхи: текущий драйвер масложировой отраслиТекущий сезон в отрасли переработки подсолнечника характеризуется снижением урожая ключевой российской масличной культуры на фоне относительно невысоких мировых цен на растительные масла и укрепившегося курса рубля. Более того, начало сезона 17/18 совпало с переизбытком зерна на рынке, урожай которого стал рекордным за всю современную историю российского растениеводства. Это закономерно отразилось и на сегменте белковых компонентов – шротов и жмыхов, которые на 70% реализуются на внутреннем рынке. Высокая обеспеченность животноводов дешевым зерном в совокупности со слабым экспортным спросом привели к излишкам этой продукции на рынке. Как результат – падение цен на подсолнечный шрот осенью 2017 года до 7 000 – 7 500 руб/тн с НДС, чего не наблюдалось с начала 2014 года. Однако уже с конца 2017 года цены на шрота и жмыхи стали восстанавливаться благодаря нескольким факторам:

За первые 3 месяца 2018 года цены на подсолнечный шрот и жмых взлетели почти в 2 раза и на конец марта достигают 13 500 – 14 000 руб/тн с НДС. Текущий уровень стал рекордно высоким за последние 3 сезона. Среди перечисленных выше факторов, наибольшее влияние сейчас оказывает именно аргумент невысокой загрузки заводов и ограниченных запасов. Этот фактор год назад «сбил» цену до 9 000 руб/тн на фоне избыточных накоплений, хотя экспортный паритет был выше. Дальнейшая динамика цен на шрота и жмыхи будет зависеть от мирового рынка (цен на шрота и курса доллара), а также темпов снижения загрузки заводов. Однако можно с уверенностью утверждать, что разворота тренда в ценовой конъюнктуре до конца сезона не предвидится. Для животноводов это означает рост себестоимости, который в условиях перенасыщенных рынков мяса птицы и свинины, а также яйца будет оказывать высокое давление на аутсайдеров рынка. Вторая половина сезона 17/18 МГ обещает быть непростой для российской отрасли животноводства. |